15 1月 2021

Eurex Asia

【特约专稿】了解和使用VSTOXX®期货

作者:Tariq Dennison

沃伦·巴菲特(Warren Buffett)曾提出经典语录,表示成功的投资者应“在他人贪婪时恐惧;在他人恐惧时贪婪。”这让投资者产生疑惑的是:“我们如何知道他人是恐惧的还是贪婪的?”全球最受关注的两个“恐慌晴雨表”是美国的CBOE VIX®指数(https://www.cboe.com/tradable_products/vix/)和欧洲波动率指数EURO STOXX 50® VSTOXX®(“SX5E”)(https://www.eurex.com/ex-en/markets/vol/vstoxx)。本文就欧洲波动率指数VSTOXX®进行了深入研究,同时对该基准指数的计算方式以及如何将欧洲期货交易所(Eurex)提供的标准化VSTOXX®期货合约用于短期波动率交易或收益进行了详细介绍。

什么是VSTOXX®指数,意义何在以及是怎样进行计算的?

诸如VSTOXX®之类的波动率指标衡量了对未来股指走势的预期。VSTOXX®衡量了代表50只欧元区蓝筹股的欧元斯托克50® 指数(SX5E)未来30天内的预期波动率(https://www.stoxx.com/index-details?symbol=sx5E)。

指数值为“年化标准差”,表示如果VSTOXX®指数价值为20,即代表:

- 市场预期从现在开始一年期限内,该指数将有大约65%的机会(“ 1个标准差”机率内)处于±20%的范围内,并且

- 从现在开始一年期限内,该指数大约有95%的机会(“ 2个标准差”几率内)会在±40%的范围内。

不同时间期限内的标准差(也称为波动率)与时间的平方根成比例变化。因此,要将VSTOXX®转换为市场预期SX5E在未来30天内(相当于一个月)的偏移量,需要将指数价值20除以12的平方根,即3.5。这意味着当VSTOXX®达到20时,市场期望:

- 从现在开始一个月内,该指数大约有65%的机会处于±5.7%的范围内,并且

- 从现在开始一个月内,该指数大约有95%的机会处于±11.4%的范围内。

长期以来,市场预期波动率早已反应在期权的定价中(https://www.eurex.com/ex-en/markets/idx/stx/blc/EURO-STOXX-50-Index-Options-46548)。但是,用期权来衡量或交易波动率是一种“不纯萃”的方法,因为期权合约对波动率变化的敏感性取决于在任何给定时间不同行权价格的价内外程度。1999年,高盛的一个团队发表了一篇论文(https://emanuelderman.com/more-than-you-ever-wanted-to-know-about-volatility-swaps-the-journal-of/)解释了如何利用特定到期日的不同行权价格期权合约的加权组合来计算和交易对于特定日期的预期波动率。查看VSTOXX®信息页面(https://www.stoxx.com/index-details?symbol=v2tx)的“数据”栏,可获取计算VSTOXX®指数的SX5E期权组合,并且这些组合权重每天都被重新计算,期权的加权平均期限始终保持在30天左右。

VSTOXX®的历史高低潮表现

如果我们追溯到1999年,从历史的角度看一下VSTOXX®价值水平变化,我们会发现这样一种模式:预期波动率偶尔会“大幅跳高”,然后逐渐回落到“正常”水平,这个正常水平通常约为25。VSTOXX®指数跌至15以下往往是市场相对平静,可以说是市场处于相当舒适的时期,并且市场指数往往会稳步上升。迄今为止,对市场造成最大、最快的剧烈震荡只有两次,即VSTOXX®飙升至80以上:最近一次是在2020年3月,当时COVID-19大流行在欧洲呈指数增长;以及2008年9月,由雷曼兄弟破产开始的全球金融危机。在2001年美国911事件、2002年的安然公司(Enron)和世通公司(WorldCom)破产危机,以及2011至2012年的希腊债务危机等事件发生之后,VSTOXX®的水平也飙高超过了50。尽管波动率衡量股价上涨与下跌两个方向的波动程度,但VSTOXX®通常在市场下跌时出现飙升的特色表明了股票收益率表现呈现“偏度(skewness)”模式,亦即一半以上的几率股价收益率呈现正数,略高于平均水平,但这些正收益被相对罕见但较大的负收益率所抵消。从历史上看,使用经验法则似乎很公平,即当VSTOXX®低于15时市场是最“贪婪的”,而当指数高于40时市场是最“恐惧的”,介于两者之间是“均衡不确定性”。

资料来源:Quandl.com (https://www.quandl.com/)

VSTOXX®期货如何运作

与其他指数期货合约一样,Eurex的VSTOXX®期货(https://www.eurex.com/ex-en/markets/vol/vstoxx/vstoxx-futures-and-options/VSTOXX-Futures-253604)是标准化场内交易合约,您可以用来交易基于未来特定日期的某一指数价值的工具。VSTOXX®指数的当前水平与未来某一日到期的VSTOXX®期货合约的价格之间的差异可能很大。当您交易这些期货时,必须了解这种差异对您的策略所带来的利弊影响。

从开始建仓到平仓之间,VSTOXX®期货合约的损益仅为每点100欧元的价值,例如:

- 如果您在VSTOXX®期货20点时买入一手,VSTOXX®下降到18点时,您将损失200欧元;如果上涨到22点卖出,您将获利200欧元。

- 如果您在VSTOXX®期货20点时卖出一手,VSTOXX®下降到18点时,您将获利200欧元;上涨到22点并卖出,您将损失200欧元。

根据您对价格涨跌的预期,买卖期货很“容易”,但请记住,如果您在20点卖出,而当VSTOXX®飙升至80时,您很快每份合约会损失6,000欧元。

如下图所示,图一展示了VSTOXX®指数在2020年3月飙升趋势,以及VSTOXX®期货在五个不同到期的季月合约的表现(H代表3月,M代表6月,U代表9月,Z代表12月,所以H2020代表2020年3月,以此类推)。在任何给定时间,具有不同到期日的VSTOXX®期货通常在不同的水平交易,具体取决于市场对SX5E在未来不同日期时波动程度的预期(如上所述,取决于期权到期日的定价)。这就是为什么在3月,6月和9月的季月挂牌循环的合约月份中,只有即将到期的2020年3月合约在现货指数趋同于VSTOXX®现货指数,飙升到高于80的水平。在同一个时间,6月合约的交易价格约为45,9月的交易价格约为30,反映了市场对VSTOXX®指数水平在夏季和秋季之前回落到这些水平的预期。因此,重要的是要记住,期货价格和现货指数的趋近仅在接近到期时发生,并且期货合约在到期前是可以在与现货指数相差较大的价位进行交易。

(图一)

相比之下,图二展示了2017年3月合约在2016年末和2017年初相对于现货指数的交易情况。对于那些卖出高于当前现货指数价格的远期合约,且预期现货指数不会涨超过远期合约卖出价的投资者,这个损益图即是他们心中“最理想情境”。在图二的示例中,2016年8月,VSTOXX®现货指数约为19,而2017年3月期货合约的交易价格约为24。如果某位投资者在2016年8月时以24点价格卖出一手合约,在接下来的五个月中该合约价格将不会有太大变化,即使现货指数在10月下旬“升至”该期货合约交易价格之上,然随后开始回落至2017年3月的水平。一年后,当波动率飙升至所谓的“波动率末日(volmageddon)”时,波动率卖方面临重大损失(https://www.bloomberg.com/news/articles/2019-02-06/the-day-the-vix-doubled-tales-of-volmageddon)。

(图二)

可行策略

尽管有多种方法可以交易不同到期日的VSTOXX®期货,但在这里,我们将重点放在两种简单的策略上,可以将其视为“交易的两端”:“永久”长期卖方与“策略”短期买方。

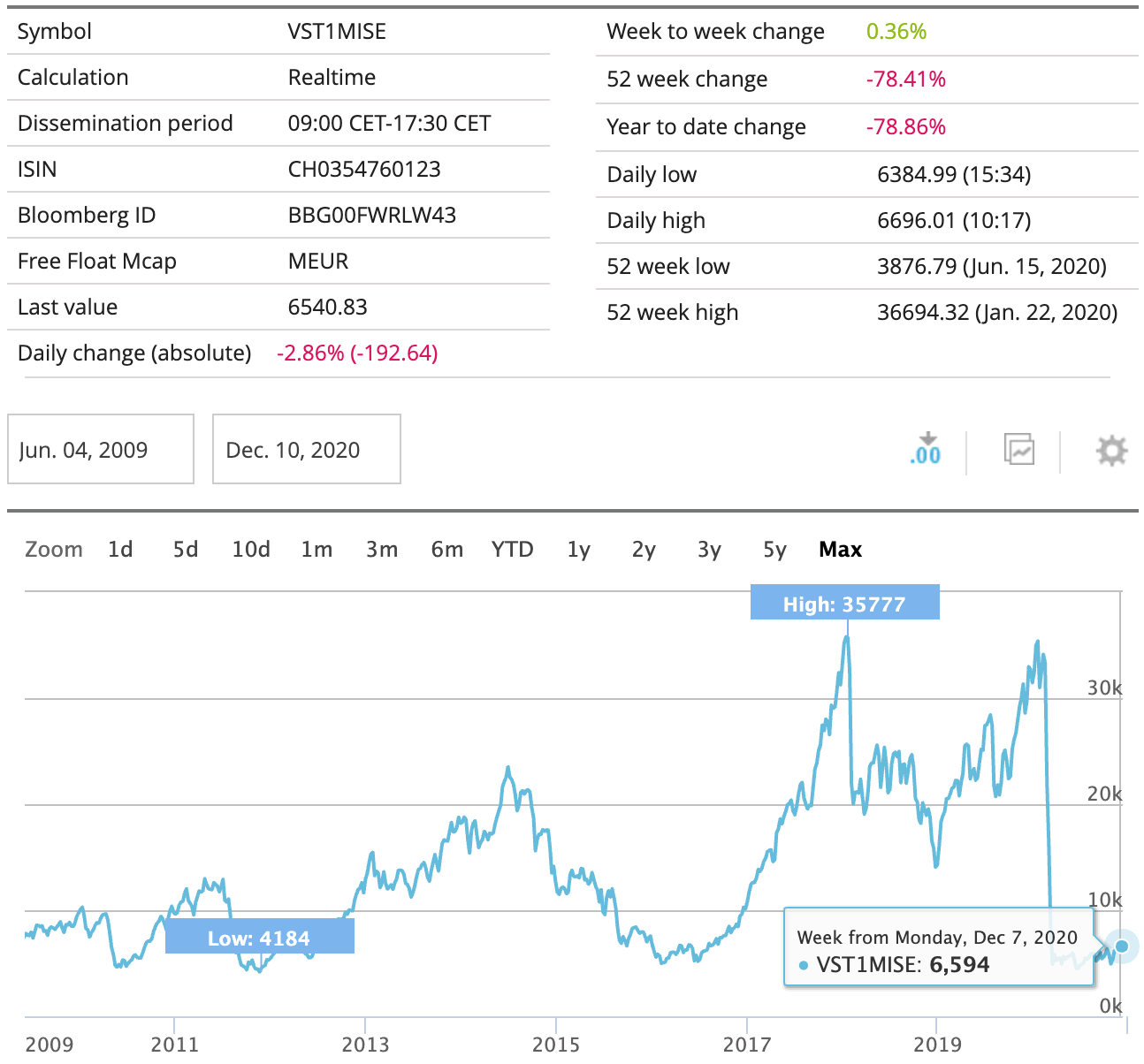

鉴于上述看似比较容易的交易策咯:2017年3月合约的出售在七个月内产生每手合约800欧元的利润,有一些投资者定期在期货大幅高于现货指数时卖出VSTOXX®期货,以及随期货到期日的临近,价格沿着“曲线下滑”趋近于指数。如上所述,虽然很难找到卖出6-7个月后到期的期货合约的收益基准,但图三(https://www.stoxx.com/index-details?symbol=VST1MISE)显示了卖出近月VSTOXX®期货合约并每个月展期的策略的收益。如图三所示,在大部分时期(例如2016-2017年),该策略非常有效;在某些时期(例如2020年3月),该策略可能会在1天内损失一整年的全部收益。

(图三)

如果要知道VSTOXX®期货中“经常性做多”或卖空VSTOXX®期货头寸的收益,我们可以参考一档以交易所挂牌交易票据(exchange-tradednote, ETN)的绩效,该票据追踪买入近月VSTOXX®期货和一直展期的交易操作收益:iPath VSTOXX®短期期货ETN(https://ipath.barcap.com/GB/16/en/details.app?instrumentId=60586)。自2010年推出以来,该ETN的价格已下跌近98%。偶尔的波动率涨幅不足以弥补相对稳定期间的每个月展期交易损失:每月以更高价格展期买入VSTOXX®期货合约。

(图四)

图四中似乎暗示着随着时间的推移,展期“永久空头”头寸可能是更有利可图的策略,但重要的是不要忘记图三中告诉我们的:多年的收益可以很快的被耗尽。

与“永久”策略相反,许多交易者通过短期策略交易VSTOXX®期货,通常这些交易者具有以下观点:

- 在VSTOXX®已经跌至非常低(甚至低于15),交易者认为上升空间大于下降空间时,或者

- 预期会发生使市场波动率增加的事件,例如选举。

在制定VSTOXX®期货策略时,必须要了解现货指数本身,期货如何运作以及这些产品如何契合您的整体投资组合。

作为亚洲居民,我也很高兴看到Eurex对VSTOXX®期货延长了交易时间至亚洲时区(https://www.eurex.com/ex-en/trade/trading-hours/thx)。从北京时间上午8时开始交易,为投资者提供每天20个小时交易该指数期货的交易时间。

Tariq Dennison TEP作为香港的财富管理经理,帮助客户构建世界级的投资组合。他任职于GFM Asset Management (https://gfmasset.com/),文中所有观点仅代表其个人观点。Eurex赞助此篇文章发表主要是为了投资者教育工作。