15 1月 2021

Eurex Asia

【特約專稿】瞭解和使用VSTOXX®期貨

作者:Tariq Dennison

沃倫·巴菲特(Warren Buffett)曾提出經典語錄,表示成功的投資者應“在他人貪婪時恐懼;在他人恐懼時貪婪。” 這讓投資者産生疑惑的是:“我們如何知道他人是恐懼的還是貪婪的?” 全球最受關注的兩個“恐慌晴雨錶”是美國的CBOE VIX®指數(https://www.cboe.com/tradable_products/vix/)和歐洲波動率指數EURO STOXX 50® VSTOXX®(“SX5E” )(https://www.eurex.com/ex-en/markets/vol/vstoxx)。本文就歐洲波動率指數VSTOXX®進行了深入研究,同時對該基準指數的計算方式以及如何將歐洲期貨交易所(Eurex)提供的標準化VSTOXX®期貨合約用于短期波動率交易或收益進行了詳細介紹。

什麽是VSTOXX®指數,意義何在以及是怎樣進行計算的?

諸如VSTOXX®之類的波動率指標衡量了對未來股指走勢的預期。VSTOXX®衡量了代表50只歐元區藍籌股的歐元斯托克50® 指數(SX5E)未來30天內的預期波動率(https://www.stoxx.com/index-details?symbol=sx5E)。

指數值爲“年化標準差”,表示如果VSTOXX®指數價值爲20,即代表:

- 市場預期從現在開始一年期限內,該指數將有大約65%的機會(“ 1個標準差”機率內)處于±20%的範圍內,幷且

- 從現在開始一年期限內,該指數大約有95%的機會(“ 2個標準差”幾率內)會在±40%的範圍內。

不同時間期限內的標準差(也稱爲波動率)與時間的平方根成比例變化。因此,要將VSTOXX®轉換爲市場預期SX5E在未來30天內(相當于一個月)的偏移量,需要將指數價值20除以12的平方根,即3.5。 這意味著當VSTOXX®達到20時,市場期望:

- 從現在開始一個月內,該指數大約有65%的機會處于±5.7%的範圍內,幷且

- 從現在開始一個月內,該指數大約有95%的機會處于±11.4%的範圍內。

長期以來,市場預期波動率早已反應在期權的定價中(https://www.eurex.com/ex-en/markets/idx/stx/blc/EURO-STOXX-50-Index-Options-46548)。但是,用期權來衡量或交易波動率是一種“不純萃”的方法,因爲期權合約對波動率變化的敏感性取决于在任何給定時間不同行權價格的價內外程度。1999年,高盛的一個團隊發表了一篇論文(https://emanuelderman.com/more-than-you-ever-wanted-to-know-about-volatility-swaps-the-journal-of/ )解釋了如何利用特定到期日的不同行權價格期權合約的加權組合來計算和交易對于特定日期的預期波動率。查看VSTOXX®信息頁面(https://www.stoxx.com/index-details?symbol=v2tx)的“數據”欄,可獲取計算VSTOXX®指數的SX5E期權組合,幷且這些組合權重每天都被重新計算,期權的加權平均期限始終保持在30天左右。

VSTOXX®的歷史高低潮表現

如果我們追溯到1999年,從歷史的角度看一下VSTOXX®價值水平變化,我們會發現這樣一種模式:預期波動率偶爾會“大幅跳高”,然後逐漸回落到“正常”水平,這個正常水平通常約爲25。VSTOXX®指數跌至15以下往往是市場相對平靜,可以說是市場處于相當舒適的時期,幷且市場指數往往會穩步上升。迄今爲止,對市場造成最大、最快的劇烈震蕩只有兩次,即VSTOXX®飈升至80以上:最近一次是在2020年3月,當時COVID-19大流行在歐洲呈指數增長;以及2008年9月,由雷曼兄弟破産開始的全球金融危機。在2001年美國911事件、2002年的安然公司(Enron)和世通公司(WorldCom)破産危機,以及2011至2012年的希臘債務危機等事件發生之後,VSTOXX®的水平也飈高超過了50。儘管波動率衡量股價上漲與下跌兩個方向的波動程度,但VSTOXX®通常在市場下跌時出現飈升的特色表明了股票收益率表現呈現“偏度(skewness)”模式,亦即一半以上的幾率股價收益率呈現正數,略高于平均水平,但這些正收益被相對罕見但較大的負收益率所抵消。從歷史上看,使用經驗法則似乎很公平,即當VSTOXX®低于15時市場是最“貪婪的”,而當指數高于40時市場是最“恐懼的”,介于兩者之間是“均衡不確定性”。

資料來源:Quandl.com (https://www.quandl.com/)

VSTOXX® 期貨如何運作

與其他指數期貨合約一樣,Eurex的VSTOXX®期貨(https://www.eurex.com/ex-en/markets/vol/vstoxx/vstoxx-futures-and-options/VSTOXX-Futures-253604)是標準化場內交易合約,您可以用來交易基于未來特定日期的某一指數價值的工具。VSTOXX®指數的當前水平與未來某一日到期的VSTOXX®期貨合約的價格之間的差异可能很大。當您交易這些期貨時,必須瞭解這種差异對您的策略所帶來的利弊影響。

從開始建倉到平倉之間,VSTOXX®期貨合約的損益僅爲每點100歐元的價值,例如:

- 如果您在VSTOXX®期貨20點時買入一手,VSTOXX®下降到18點時,您將損失200歐元;如果上漲到22點賣出,您將獲利200歐元。

- 如果您在VSTOXX®期貨 20點時賣出一手,VSTOXX®下降到18點時,您將獲利200歐元;上漲到22點幷賣出,您將損失200歐元。

根據您對價格漲跌的預期,買賣期貨很“容易”,但請記住,如果您在20點賣出,而當VSTOXX®飈升至80時,您很快每份合約會損失6,000歐元。

如下圖所示,圖一展示了VSTOXX®指數在2020年3月飈升趨勢,以及VSTOXX®期貨在五個不同到期的季月合約的表現(H代表3月,M代表6月,U代表9月,Z代表12月,所以H2020 代表2020年3月,以此類推)。在任何給定時間,具有不同到期日的VSTOXX®期貨通常在不同的水平交易,具體取决于市場對SX5E在未來不同日期時波動程度的預期(如上所述,取决于期權到期日的定價)。這就是爲什麽在3月,6月和9月的季月挂牌循環的合約月份中,只有即將到期的2020年3月合約在現貨指數趨同于VSTOXX®現貨指數,飈升到高于80的水平。在同一個時間,6月合約的交易價格約爲45,9月的交易價格約爲30,反映了市場對VSTOXX®指數水平在夏季和秋季之前回落到這些水平的預期。因此,重要的是要記住,期貨價格和現貨指數的趨近僅在接近到期時發生,幷且期貨合約在到期前是可以在與現貨指數相差較大的價位進行交易。

(圖一)

相比之下,圖二展示了2017年3月合約在2016年末和2017年初相對于現貨指數的交易情况。對于那些賣出高于當前現貨指數價格的遠期合約,且預期現貨指數不會漲超過遠期合約賣出價的投資者,這個損益圖即是他們心中“最理想情境”。在圖二的示例中,2016年8月,VSTOXX®現貨指數約爲19,而2017年3月期貨合約的交易價格約爲24。如果某位投資者在2016年8月時以24點價格賣出一手合約,在接下來的五個月中該合約價格將不會有太大變化,即使現貨指數在10月下旬“升至”該期貨合約交易價格之上,然隨後開始回落至2017年3月的水平。 一年後,當波動率飈升至所謂的“ 波動率末日(volmageddon)”時,波動率賣方面臨重大損失(https://www.bloomberg.com/news/articles/2019-02-06/the-day-the-vix-doubled-tales-of-volmageddon)。

(圖二)

可行策略

儘管有多種方法可以交易不同到期日的VSTOXX®期貨,但在這裏,我們將重點放在兩種簡單的策略上,可以將其視爲“交易的兩端”:“永久”長期賣方與“策略”短期買方。

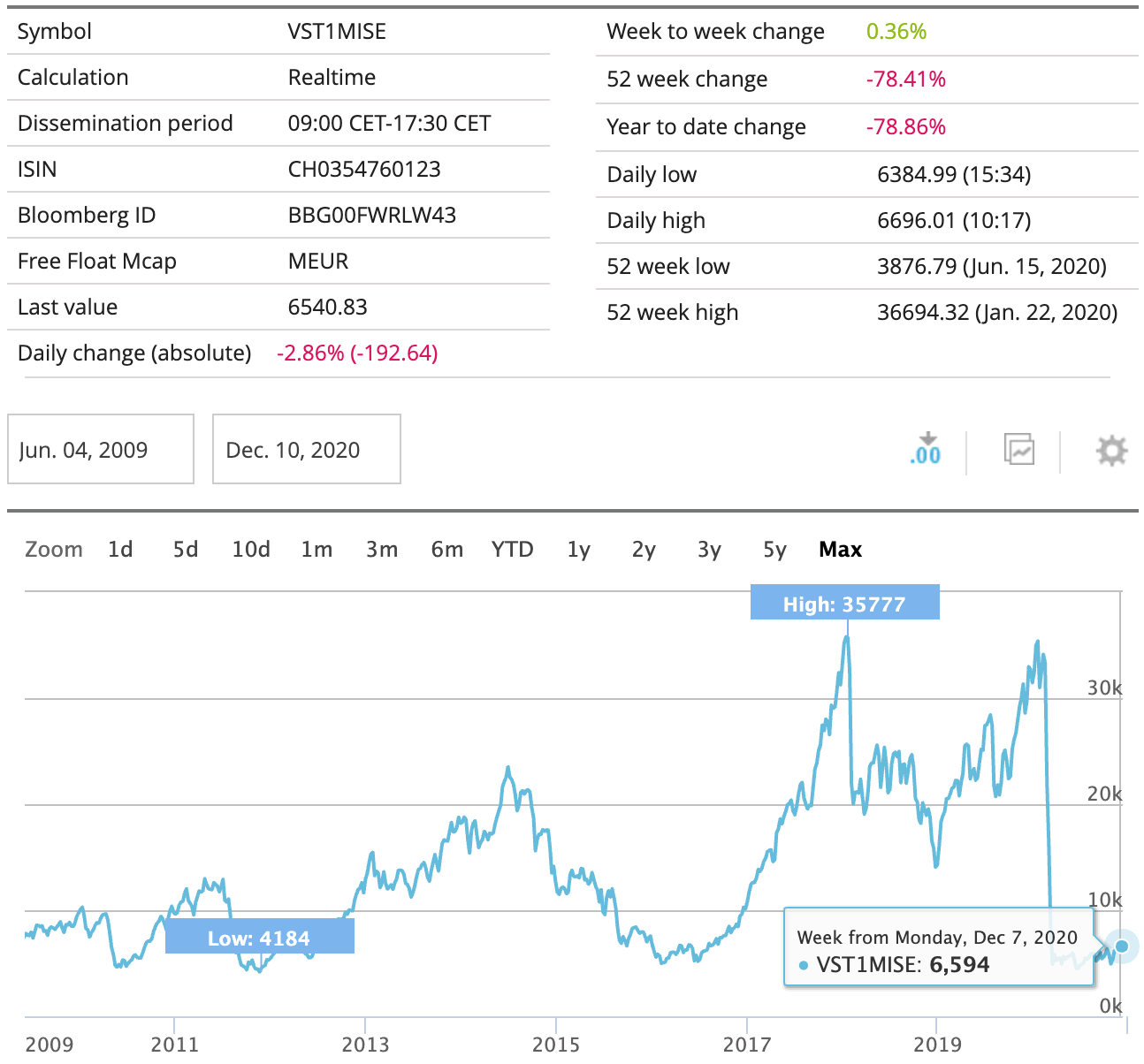

鑒于上述看似比較容易的交易策咯:2017年3月合約的出售在七個月內産生每手合約800歐元的利潤,有一些投資者定期在期貨大幅高于現貨指數時賣出VSTOXX®期貨,以及隨期貨到期日的臨近,價格沿著“曲綫下滑 ”趨近于指數。如上所述,雖然很難找到賣出6-7個月後到期的期貨合約的收益基準,但圖三(https://www.stoxx.com/index-details?symbol=VST1MISE)顯示了賣出近月VSTOXX® 期貨合約幷每個月展期的策略的收益 。如圖三所示,在大部分時期(例如2016-2017年),該策略非常有效;在某些時期(例如2020年3月),該策略可能會在1天內損失一整年的全部收益。

(圖三)

如果要知道VSTOXX®期貨中“經常性做多”或賣空VSTOXX®期貨頭寸的收益,我們可以參考一檔以交易所挂牌交易票據(exchange-traded note, ETN)的績效,該票據追踪買入近月VSTOXX®期貨和一直展期的交易操作收益:iPath VSTOXX®短期期貨ETN(https://ipath.barcap.com/GB/16/en/details.app?instrumentId=60586)。 自2010年推出以來,該ETN的價格已下跌近98%。偶爾的波動率漲幅不足以彌補相對穩定期間的每個月展期交易損失:每月以更高價格展期買入VSTOXX®期貨合約。

(圖四)

圖四中似乎暗示著隨著時間的推移,展期“永久空頭”頭寸可能是更有利可圖的策略,但重要的是不要忘記圖三中告訴我們的:多年的收益可以很快的被耗盡。

與“永久”策略相反,許多交易者通過短期策略交易VSTOXX®期貨,通常這些交易者具有以下觀點:

- 在VSTOXX®已經跌至非常低(甚至低于15),交易者認爲上升空間大于下降空間時,或者

- 預期會發生使市場波動率增加的事件,例如選舉。

在制定VSTOXX®期貨策略時,必須要瞭解現貨指數本身,期貨如何運作以及這些産品如何契合您的整體投資組合。

作爲亞洲居民,我也很高興看到Eurex對VSTOXX®期貨延長了交易時間至亞洲時區(https://www.eurex.com/ex-en/trade/trading-hours/thx)。從北京時間上午8時開始交易,爲投資者提供每天20個小時交易該指數期貨的交易時間。

Tariq Dennison TEP作爲香港的財富管理經理,幫助客戶構建世界級的投資組合。他任職于GFM Asset Management (https://gfmasset.com/),文中所有觀點僅代表其個人觀點。Eurex贊助此篇文章發表主要是爲了投資者教育工作。